Se você sente que o dinheiro entra e some, que trabalha, se esforça, mas a vida financeira parece sempre travada, existe uma grande chance de o problema não ser apenas quanto você ganha, mas COMO você lida com dívidas. Entender a diferença entre dívida boa e dívida ruim é um divisor de águas para quem está começando do zero e quer sair do sufoco com consciência, sem promessas milagrosas.

Aqui, no Pobre é o Seu Passado, a conversa é direta, real e prática. Nada de economês, nada de ilusão. Educação financeira para quem vive apertado hoje, mas quer construir patrimônio aos poucos 📈🧱.

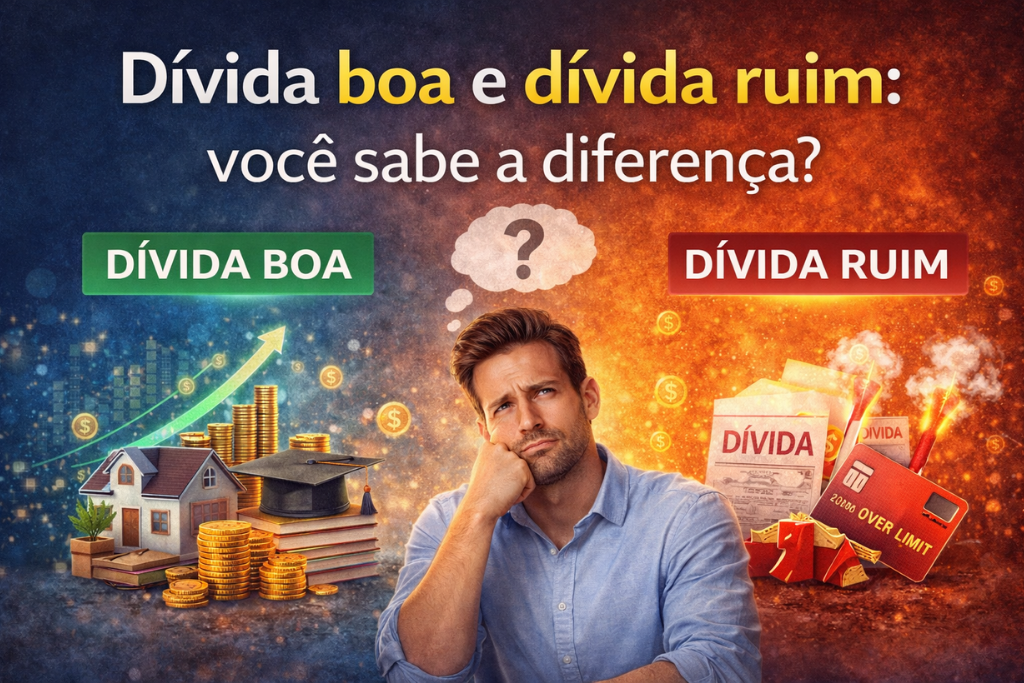

Antes de tudo: o que é dívida? 🧾

Dívida é qualquer compromisso financeiro assumido no presente que será pago no futuro. Pode ser um parcelamento, um financiamento, um empréstimo ou o uso do cartão de crédito. O ponto central não é ter dívida, mas O TIPO DE DÍVIDA que você assume.

👉 DÍVIDA PODE SER FERRAMENTA OU ARMADILHA. E a diferença entre uma coisa e outra está no impacto que ela gera no seu futuro financeiro.

❌Dívida ruim: quando o crédito trabalha CONTRA você 💣

A dívida ruim é aquela que:

Não gera retorno financeiro

Não melhora sua renda

Vem acompanhada de JUROS ALTOS

Consome seu orçamento mês após mês

Ela costuma surgir por impulso, falta de planejamento ou desespero.

Exemplos clássicos de dívida ruim 🚨

Cartão de crédito no rotativo

Cheque especial

Empréstimos para pagar contas básicas

Parcelamentos longos de consumo imediato (eletrônicos, roupas, delivery frequente)

📌 DÍVIDA RUIM É AQUELA QUE RESOLVE O AGORA E DESTRÓI O DEPOIS.

O problema não é comprar algo, mas pagar muito mais caro por isso ao longo do tempo, enquanto sua renda continua a mesma.

Como ensina Gustavo Cerbasi, referência em educação financeira e autor de Casais Inteligentes Enriquecem Juntos:

“O descontrole financeiro quase nunca está na renda, mas na forma como as pessoas assumem compromissos sem planejamento.”

Por que a dívida ruim trava sua vida financeira? 🧠🔒

Porque ela:

Rouba sua renda futura

Gera ansiedade constante

Impede a criação da reserva de emergência

Bloqueia qualquer chance de investir

👉 ENQUANTO VOCÊ PAGA JUROS, ALGUÉM ESTÁ GANHANDO COM ELES. E NÃO É VOCÊ.

🔑 Aprenda a usar o crédito a seu favor (antes que ele use você)

Se você percebe que sempre que usa cartão, empréstimo ou parcelamento acaba pagando mais caro e ficando preso em dívidas, o problema não é o crédito, é a falta de estratégia.

Existe um método pensado justamente para quem está começando do zero, ganha pouco ou já se enrolou financeiramente, que ensina como organizar a vida financeira, sair das dívidas ruins e só depois avançar para investimentos, sem promessas irreais.

Já a dívida boa é aquela assumida de forma planejada, com juros controlados e que tem potencial de GERAR RETORNO NO FUTURO, seja financeiro ou estrutural.

Exemplos de dívida boa ✅

Financiamento de imóvel para moradia (dentro do orçamento) 🏠

Crédito para abrir ou expandir um pequeno negócio

Investimento em educação ou capacitação profissional 📚

Uso estratégico do crédito, com objetivo claro

📌 DÍVIDA BOA NÃO É PRA CONFORTO, É PRA CONSTRUÇÃO.

Ela não resolve o mês atual, mas ajuda a melhorar sua condição nos próximos anos.

Cuidado: nem toda dívida “parece” ruim ⚠️

Parcelar algo “sem juros” pode virar um problema se o seu orçamento já estiver no limite. Muitas pessoas se enrolam não por pagar juros altos, mas por somar vários compromissos pequenos que, juntos, sufocam o mês.

👉 CRÉDITO SEM PLANEJAMENTO TAMBÉM É DÍVIDA RUIM.

Crédito consciente: a fronteira entre controle e caos 🧭💳

Usar crédito de forma consciente significa:

Saber quanto você ganha

Saber quanto você já deve

Saber quanto sobra (ou não sobra) todo mês

Antes de assumir qualquer dívida, faça uma pergunta simples:

“Isso melhora minha vida financeira ou só alivia o agora?”

Essa pergunta evita anos de arrependimento.

Onde a maioria das pessoas erra 💥

O erro mais comum não é fazer dívida, é IGNORAR OS JUROS. Juros não perdoam desinformação.

Uma frase famosa atribuída a Albert Einstein resume bem isso:

“Os juros compostos são a oitava maravilha do mundo. Quem entende, ganha. Quem não entende, paga.”

Independentemente do debate sobre a autoria exata, a lição é real: quem não entende juros vira refém deles.

Planejamento financeiro: o antídoto contra dívidas ruins 📊📝

Planejar não é cortar tudo e sofrer. Planejar é:

Ter clareza do orçamento

Definir limites seguros de endividamento

Pensar no longo prazo

📌 QUEM PLANEJA DECIDE. QUEM NÃO PLANEJA REAGE.

E quem reage vive apagando incêndios financeiros 🔥.

O hábito que separa quem prospera de quem trava 🚦

Quem prospera financeiramente aprende cedo a:

Evitar dívidas ruins

Usar dívidas boas com estratégia

Priorizar educação financeira antes de qualquer decisão

Como ensina Warren Buffett, um dos maiores investidores do mundo: